支付行业监管深度解析:合规风控模型与业务边界演进

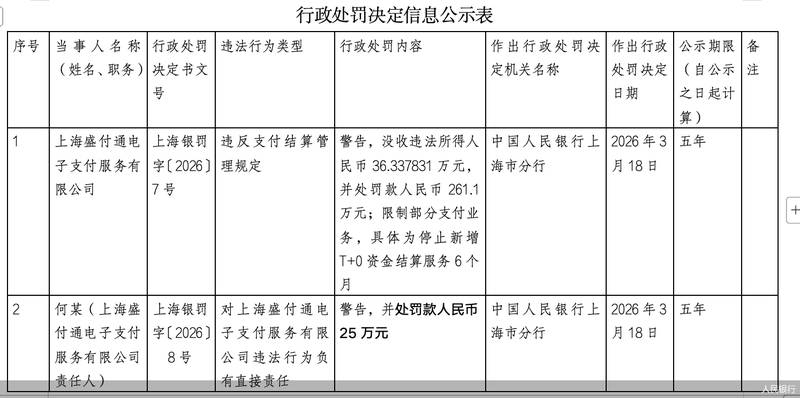

在数字化金融浪潮中,第三方支付机构作为资金流转的核心枢纽,其合规性不仅关乎个体的生存,更直接映射出监管逻辑的深刻演变。近期,上海盛付通电子支付服务有限公司因违反支付结算管理规定,遭遇了包括没收违法所得、罚款及业务限制在内的组合式监管措施。这一案例并非孤立事件,而是支付行业从“粗放式扩张”向“精细化治理”转型过程中的一个典型切片。

梳理此次监管行动的脉络,可以清晰地看到“双罚制”的常态化与“业务限制”的叠加应用。传统罚单多侧重于事后的经济惩戒,即通过罚款来弥补违规带来的负面外部性。然而,最新的监管策略呈现出显著的穿透式治理特征:监管机构不再局限于对既往违规行为的财务清算,而是直接切入支付机构的底层业务逻辑,通过限制“T+0”等高风险资金结算服务,从源头上阻断违规行为的生存空间。这种从“事后惩戒”向“前端约束”的范式转移,标志着监管机构对支付行业风险防控的认知已经深化至业务运营的毛细血管。

支付结算中的风险熵增现象

支付业务的本质是资金流与信息流的匹配,而T+0结算服务在提升商户资金周转效率的同时,客观上引入了极高的风险熵值。当资金的实时清算压缩了风控审核的时间窗口,支付机构实际上是在用垫资换取效率。这种机制在缺乏强力风控算法支撑的情况下,极易成为套现、虚假交易乃至洗钱等灰产活动的温床。从系统论的角度看,T+0模式缩短了资金的沉淀周期,使得异常交易的特征提取难度呈指数级上升,这便是支付机构面临的系统性风险敞口。

合规边界的重构与行业回归

监管对垫资类业务的强力纠偏,其深层逻辑在于引导支付行业回归小额、高频的支付本源,而非变相从事信贷业务。对于机构而言,合规不仅是法律底线,更是核心竞争力。未来,支付机构必须重构其风险评估模型,强化对商户交易行为的实时监测与穿透式管理。随着《非银行支付机构监督管理条例》的深入实施,那些依赖粗放垫资驱动增长的商业模式将难以为继。行业发展的未来,在于如何在保障支付效率的同时,构建起严密的内控防火墙,让支付真正回归服务实体经济的初心。