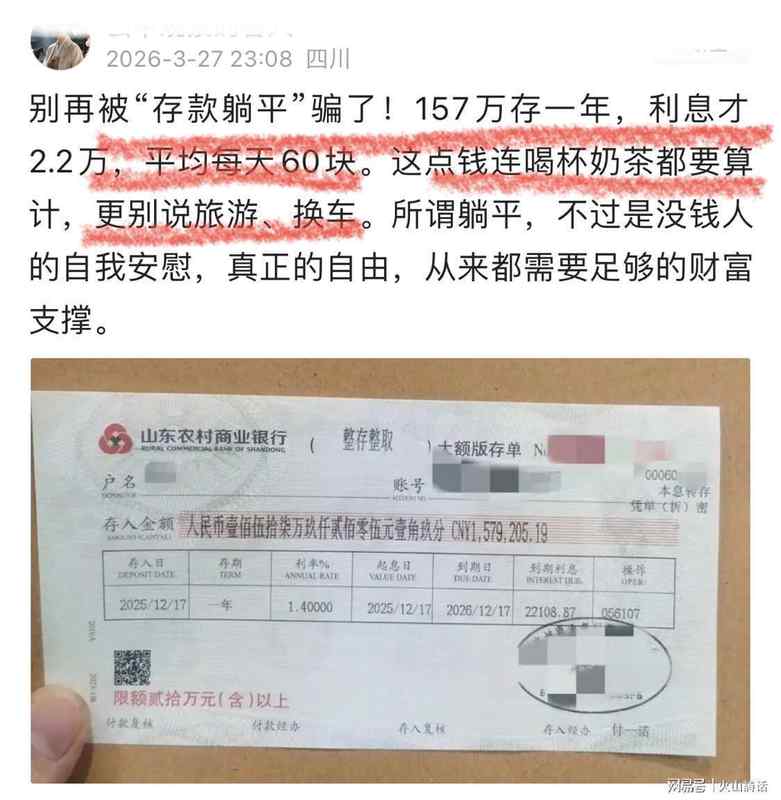

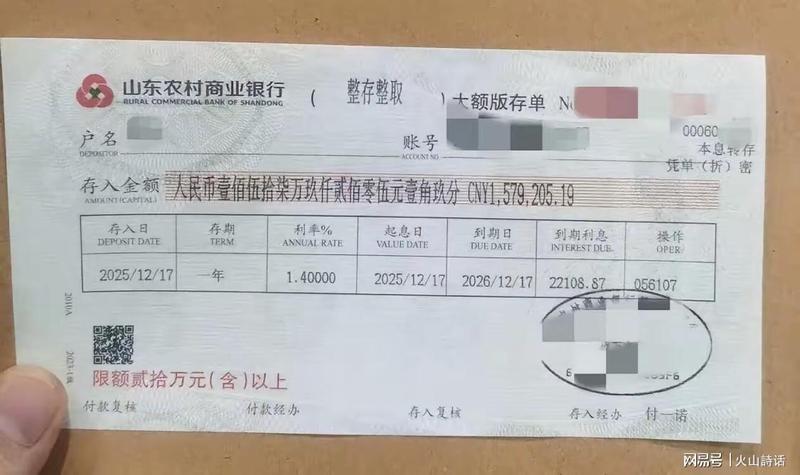

157万存款利率实测:年化1.4%收益背后的财富缩水危机

2019年我第一次认真算这笔账:157万存银行大额存单,年利息22108.87元,折合日收益60.57元。这个数字让我脊背发凉——三年前我还能用60块买到像样的午餐,如今连一杯奶茶都要精打细算。

利率下行周期中的存款困境

用1579205元本金除以365天,日均60.57元听起来不算少。但把这笔钱放进当前经济环境里审视,问题立刻显现:一线城市一顿外卖均价35-45元,60元仅够覆盖基础餐食,通勤费用另计。二三线城市稍好,但租金、水电、通讯等固定支出叠加后,余额归零甚至为负。更致命的是,这1.4%的年化收益率甚至跑不赢官方公布的CPI通胀指数。

投资收益的横向对比

将157万拆解为多策略配置:货币基金按1.6%年化计算月收益约2096元,定期理财保本型按2.0%计算月收益约2615元,若进行适度分散投资追求2.5%综合收益,月收益可达3281元。后者相当于三四线城市普通工薪阶层全额工资。换言之,同等本金不同打理方式,月收益差距最高达1185元,一年损失超过1.4万元。

存款规模与生活质量的真实换算

157万看似巨额,对标退休规划却暴露脆弱性:假设60岁退休,按年花5万计算,理论支撑30年至90岁。但未计入重大疾病支出,按现行医疗成本,一场重症可轻松消耗10-50万积蓄。更未考虑通胀侵蚀——以3%年均通胀率测算,30年后5万元的购买力仅相当于当前2.1万元。

被动收入的真实门槛

真正的财务自由需要被动收入覆盖全部生活成本并预留安全边际。按当前消费水平,假设月支出5000元、年支出6万元,若追求4%的安全提取率,倒推所需本金为150万元;若考虑医疗储备和通胀缓冲,门槛提升至200-250万元。这意味着,157万距离真正的躺平基准线仍有43-93万的缺口。

应对策略与行动框架

当前形势下,三条路径可供参考:一是提升主动收入,通过技能溢价和职业晋升扩大本金规模;二是优化资产配置,在风险可控范围内追求收益增厚;三是重构消费结构,降低非必要支出提升储蓄率。无论选择哪条路径,核心逻辑不变——存款是最后防线而非躺平资本,可持续收入能力才是真正的抗风险资产。