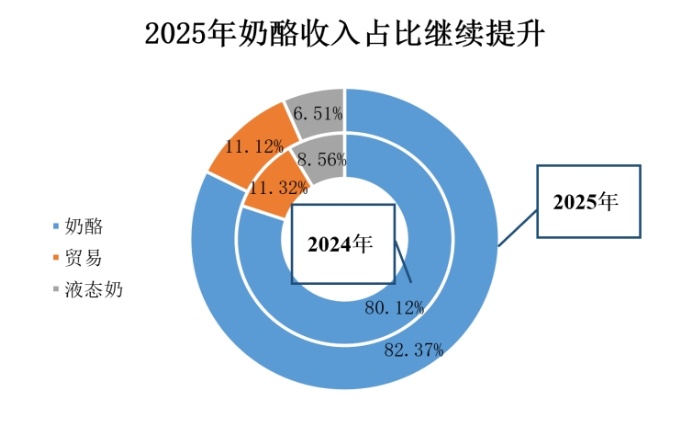

输液巨头业绩承压:集采常态化下的生存破局之道

在医药行业深耕多年的石四药集团,近期披露的2025年财报引发了业界的广泛关注。数据显示,该企业全年销售收入出现明显回调,净利润更是同比下滑超过五成。这一业绩波动并非孤立事件,而是折射出在医保控费与集采政策双重夹击下,国内传统大输液及仿制药企正在经历一场前所未有的阵痛与洗礼。作为行业头部力量,石四药的财务表现不仅关乎企业自身,更成为了观察整个输液板块转型压力的重要风向标。

行业周期的深度震荡

回顾过去一年,石四药面临的是“高基数消退”与“市场萎缩”的叠加冲击。2024年因季节性流感带动了静脉输液需求的非正常激增,为当期业绩设定了极高的基准线。进入2025年,随着公共卫生环境的平稳,终端需求回归常态,叠加医保控费政策的深化,输液产品的销量出现显著回落。核心业务板块如非PVC软袋、塑瓶输液等,均在不同程度上感受到了寒意,这反映出在成熟市场中,单纯依赖规模效应的增长模式已难以为继。

政策挤压下的利润博弈

政策端的影响更为直接且深远。随着国家及地方联盟集采范围的不断扩大,输液这一曾被视为“低值耗材”的领域,被迫进入了残酷的价格竞争阶段。平均降价幅度超过五成,直接击穿了企业的利润防线。部分核心单品因未能在集采中获得优势席位,导致收益大幅缩减。这种价格与成本之间的剪刀差,迫使企业必须在极致的成本控制与有限的利润空间之间寻找平衡点。尽管企业在内部通过技术改造提升了生产效率,但面对宏观层面的价格打压,单点的降本显得杯水车薪。

突围之路的战略重构

面对业绩压力,石四药并未陷入被动,而是展现出了头部企业的战略定力。在市场准入层面,企业通过积极参与招采项目,累计中选品规数量庞大,为销量的回升构筑了防御工事。更关键的是,产品结构的优化正在成为其新的增长引擎。口服制剂业务的稳健增长以及罕见病用药市场的成功开拓,证明了其在多元化布局上的初步成效。这种从“单一依赖”向“多点开花”的转型,是企业在行业洗牌中寻求长期生存的关键路径。

行业未来的整合逻辑

从更宏观的视角审视,国内大输液行业正处于结构性调整的十字路口。低端产品产能过剩,高端治疗性输液与营养输液成为新的价值高地。对于石四药而言,接下来的考验在于能否加速高端制剂的产业化落地,并利用自身“原料药+制剂”的一体化优势,构建起难以被轻易复制的护城河。这场行业整合虽然残酷,但也将筛选出真正具备技术底蕴与供应链韧性的优质企业。未来的竞争,将不再是单一的价格战,而是研发实力、产品矩阵与市场渠道综合能力的较量。

实践建议与前瞻思考

第一,强化供应链韧性,通过数字化手段进一步精细化管理生产成本,在集采降价空间有限的情况下,寻找边际成本的优化点。第二,加大研发投入,将资源向高壁垒、高附加值的高端制剂倾斜,摆脱对成熟输液品种的单一依赖。第三,深耕多元化渠道,不仅要守住医院市场,更要拓展零售及基层医疗市场,增强抗风险能力。第四,保持战略定力,利用专利技术优势,在仿制药竞争中寻找差异化定位,避免陷入同质化泥潭。